연말정산 시즌만 되면 “서포터즈 활동비(기타소득) 받았는데 회사가 알까?”

“12만원 받았으면 12만원이 잡히나, 4만8천원만 잡히나?” 같은 질문이 진짜 많이 나와요.

오늘은 헷갈리는 포인트를 회사에 보이는 범위와 지급액 vs 소득금액, 그리고 300만원 기준으로 깔끔하게 정리해볼게요.

** 핵심 요약 **

- 회사 연말정산(간소화 자료)은 기본적으로 “공제자료 중심”이라,

기타소득 지급내역이 회사로 자동 공유되는 구조로 단정하긴 어려워요. - 기타소득은 보통 “총 받은 돈(지급액)”이 아니라 필요경비를 뺀 ‘기타소득금액(소득금액)’이 과세 판단의 핵심이에요.

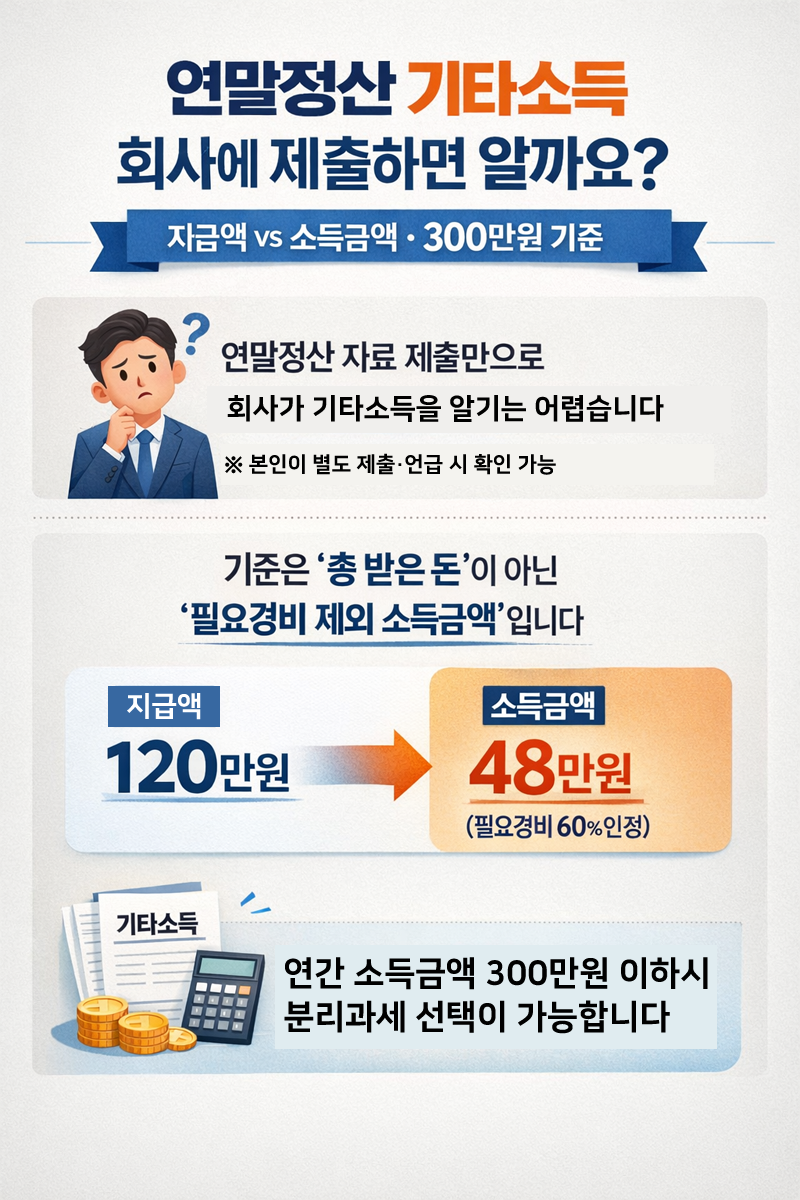

(예: 12만원 지급 → 소득금액 4만8천원) - 많이들 ‘200만원’으로 기억하는데, 일반적으로 널리 쓰는 기준은 기타소득금액 연 300만원 쪽으로 안내돼요.

(조건 충족 시 분리과세/합산 선택) 국세청 안내 ↗

🕵️♂️ 1) 회사에 연말정산 자료 제출하면, 기타소득을 회사가 알까요?

결론부터 말하면 “연말정산 자료를 제출했다”는 이유만으로 회사가 내 기타소득(서포터즈 활동비)의 금액/사유를 자동으로 다 알게 된다고 단정하긴 어렵습니다. 보통 회사 연말정산은 근로소득 정산을 위해 소득·세액공제 자료를 중심으로 처리하거든요.

특히 요즘 많이 쓰는 간소화자료 일괄제공도 “근로자가 동의한 범위의 간소화 자료를 회사에 제공”하는 구조로 설명돼요. 홈택스(일괄제공 동의/범위 안내) ↗

정리하면 이런 느낌이에요.

- 내가 회사에 별도로 제출/언급한 자료에 기타소득 내용이 포함되면 → 회사가 알 수 있어요.

- 그게 아니라면 → 보통은 “연말정산 공제자료 처리 범위” 안에서만 보게 되는 경우가 많습니다.

다만 회사마다 내부 처리/증빙 요구 수준이 다를 수 있으니, “회사에 반드시 0%로 안 보인다”라고 단정하는 건 위험하고요.

이 포인트는 “회사 시스템상 자동 공유된다기보다, 내가 제출한 범위에서 보일 수 있다” 정도로 이해하는 게 가장 안전해요.

🧾 2) 12만원 받았는데 ‘소득금액 48,000원’이면 뭐가 기준인가요?

예시: (서포터즈/원고료/강연료 등에서 자주 보이는 형태)

| 항목 | 금액 | 설명 |

|---|---|---|

| 지급액(총 받은 돈) | 120,000원 | 지급처가 실제로 지급한 총액 |

| 필요경비 | 72,000원 | (예시처럼) 필요경비 60% 인정되는 유형일 때 자주 보임 |

| 기타소득금액(소득금액) | 48,000원 | 지급액 - 필요경비 (과세 판단에서 핵심으로 쓰이는 금액) |

즉 “기타소득으로 12만원 받았다”는 표현이 일상적으로는 맞지만, 세금/기준 판단에서는 보통 ‘기타소득금액(소득금액)’을 더 중요하게 봐요.

국세청도 기타소득금액 계산 예시에서 지급액에서 필요경비(예: 60%)를 빼서 기타소득금액을 구하는 방식을 안내하고 있어요. 국세청 ‘기타소득 원천징수 방법’ ↗

“8.8% 떼던데요?”도 여기서 많이 나옵니다. 엄밀히는 기타소득 원천징수 세율이 20%(지방소득세 포함 22%)인데, 필요경비가 60% 인정되는 유형이면 과세 대상이 40%로 줄어서 결과적으로 지급액 대비 체감이 약 8.8%처럼 보이는 케이스가 흔해요. (유형별로 달라질 수 있으니 지급명세서 기준 확인이 베스트예요.)

📌 3) “기타소득 300만원 기준” 정확히 뭐예요? (200만원이 아니라?)

여기가 핵심입니다.

결론부터 말하면, 일반적으로 안내되는 기준은 ‘기타소득금액(=필요경비를 뺀 금액) 연 300만원’이에요.

국세청은 “무조건 분리과세·종합과세 대상을 제외한 기타소득” 중에서 기타소득금액 합계가 300만원 이하이고 원천징수된 경우에는 종합과세로 합산할지 / 분리과세로 납세를 끝낼지 선택 가능하다고 안내합니다. 국세청 ‘기타소득-종합과세와 분리과세’ ↗

또 국가법령정보센터의 조문 정보에서도 “기타소득금액 300만원 이하” 조건이 들어가 있는 문구를 확인할 수 있어요. 국가법령정보센터(조문정보) ↗

그럼 왜 ‘200만원’으로 알고 있는 분들이 많냐? 이건 케이스별로 섞여서 기억되는 경우가 많고, 실제 판단/신고에서는 “내 지급명세서의 소득구분(기타소득/사업소득) + 기타소득금액 합계”로 보는 게 안전합니다.

중요 체크 1) 지급처가 3.3% 떼면 ‘사업소득’인 경우가 많고, 8.8% 체감이면 ‘기타소득’인 케이스가 흔해요. 소득구분이 달라지면 신고 흐름도 달라질 수 있으니, 원천징수영수증/지급명세서의 ‘소득구분’을 먼저 확인해 주세요.

중요 체크 2) “300만원 기준”은 보통 지급액(총 받은 돈)이 아니라 기타소득금액(필요경비 뺀 금액) 쪽 기준으로 설명됩니다. 즉, 12만원 받았고 소득금액이 4만8천원이면 연간 합산에서도 ‘4만8천원’ 쪽이 중심이 되는 흐름이에요.

✅ 4) 실전 FAQ: “그럼 나는 5월 종합소득세 신고해야 하나요?”

이 질문은 상황마다 달라서 단정은 못 하지만, 판단 흐름은 이렇게 잡으면 됩니다.

- 기타소득이 원천징수로 끝나는 케이스라도, 연간 합계/소득구분에 따라 5월 신고 대상이 될 수 있어요.

- 국세청 개인신고안내(종합소득세)에서도 “연 300만원 이하인 기타소득이 있는 자로서 분리과세를 원하는 경우” 같은 케이스를 언급하고 있어요. 국세청 종합소득세 신고안내 ↗

다만 이건 “기타소득이 어떤 항목인지, 원천징수 여부, 다른 소득(근로/사업/이자 등) 유무”에 따라 달라질 수 있어요.

애매하면 홈택스/손택스에서 다음 해 5월에 뜨는 안내(신고도움자료)까지 같이 확인하는 게 제일 안전합니다.

📚 5) 참고자료(공식/근거 링크)

- 국세청: 기타소득 - 종합과세와 분리과세 ↗

- 국세청: 기타소득 원천징수 방법 ↗

- 국가법령정보센터: 기타소득금액 300만원 관련 조문정보 ↗

- 홈택스: 간소화자료 일괄제공 동의/범위 안내 ↗

마무리 : 연말정산이랑 기타소득은 “회사에 보이는 범위”와 “세금 기준 금액(지급액 vs 소득금액)”을 분리해서 보면

갑자기 쉬워져요. 본인 케이스가 애매하면 지급명세서의 소득구분과 소득금액 합계부터 체크해보면 됩니다.

'세금 환급 · 환급금 · 공제' 카테고리의 다른 글

| 연말정산 추가납부(추징) 나오는 이유: 체크리스트 10개 (0) | 2025.12.19 |

|---|---|

| 세금 환급·환급금 조회 완전정리: 어디서 확인하고 언제 받나요? (0) | 2025.12.19 |

| 프리랜서 3.3% 떼고 받다가 사업자등록하면? 부가세·종합소득세 한 번에 정리 (3) | 2025.12.15 |

| 부인 명의 월세 계약도 연말정산 될까? 배우자·부모님 명의 세액공제 조건 총정리 (0) | 2025.12.15 |

| 고향사랑 기부제 연말정산 혜택 총정리 - 10만원 전액 세액공제 쉬운 계산법 (0) | 2025.12.11 |