전세로 살다가 연중에 집을 사면(예: 10월 매입)

연말정산에서 주택 관련 공제가 한 번에 꼬이는 경우가 많아요.

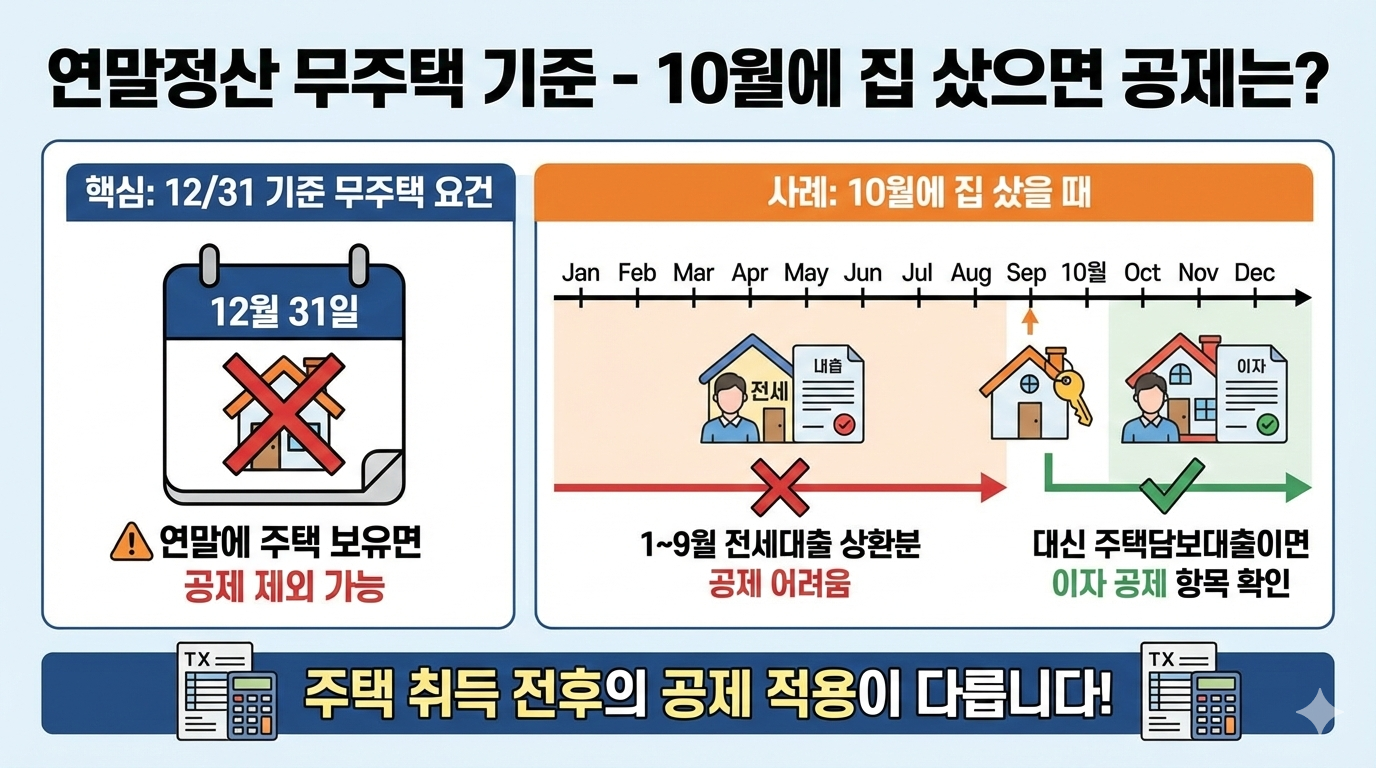

결론부터 말하면,

전세자금대출(주택임차차입금) 원리금상환액 소득공제는 보통

12/31 기준 무주택 요건으로 판단되기 때문에

연말에 주택을 보유한 상태라면 그 해 1~9월 상환분도 공제 적용이 어려운 케이스가 많습니다.

✅ 핵심 요약: “연중 무주택”이 아니라 “연말(12/31) 무주택”이 기준

주택임차차입금 원리금상환액(전세대출 공제)은 안내 기준상

과세기간 종료일(12/31) 현재 무주택 요건을 봅니다.

그래서 1~9월에는 전세로 무주택이었다가

10월에 주택을 취득해서 연말에 주택 보유 상태가 되면

그 해 전세대출 상환분 공제가 막히는 경우가 생겨요.

국세청 안내에서도 공제대상자 요건을

“과세기간 종료일(12/31) 현재 무주택”으로 설명하고 있어요. 국세청 안내 ↗

🧾 케이스별로 한 번에 정리

| 상황 | 연말(12/31) 주택 상태 | 전세대출 원리금상환 공제 |

|---|---|---|

| 연중 내내 전세(무주택) | 무주택 | 요건 충족 시 가능 |

| 10월에 집 매입 | 주택 보유 | 해당 연도 공제 불가로 보는 케이스가 많음 |

| 연도 내 매입 후 다시 처분 | 무주택 | 12/31 상태에 따라 케이스 검토 필요 |

포인트는 딱 하나예요.

전세대출 공제는 “상환한 기간”보다 “연말 주택 보유 여부(12/31)”가 더 크게 작동합니다.

🔎 그럼 10월 이후는 뭐가 가능해요?

집을 매입했다면 전세대출 공제 대신

주택담보대출이 있는 경우 장기주택저당차입금 이자상환액 같은

“주택 보유자” 쪽 항목으로 검토가 넘어갈 수 있어요.

다만 이 부분은 대출 종류/주택 수/조건에 따라 갈리는 구간이라

연말정산 간소화의 주택자금 파트에서 항목이 어떻게 잡히는지 먼저 보는 게 안전해요.

홈택스/손택스 메뉴명은 수시로 바뀔 수 있으니

상단 검색창에서 “주택임차차입금”, “전세자금대출 공제”, “주택자금”으로 검색해서 들어가면 빠릅니다.

'세금 환급 · 환급금 · 공제' 카테고리의 다른 글

| 연말정산 배우자 기본공제, 3개월만 일했어도 “총급여 500만원” 넘으면 제외? (0) | 2026.01.26 |

|---|---|

| 연말정산: 직장인 본인 영어학원 교육비 공제 안 되는 이유 (0) | 2026.01.22 |

| 초등학생 학원비 연말정산 공제 될까? (태권도·피아노·영어학원 영수증 챙겨야 할까?) (2) | 2026.01.20 |

| 종합소득세 ‘환급대상 아님’이면 근로장려금 못 받나요? (0) | 2026.01.19 |

| 홈택스 원클릭 환급으로 종합소득세 환급 받는 법 (0) | 2026.01.05 |